文章图片

文章图片

文章图片

文章图片

文 / 五行

出品 / 节点财经

2018年7月9日 , 小米集团(W 01810)在港交所挂牌上市 , 此后长期股价低迷 。 直到2020年12月23日才迎来关键性转机 , 股价最高达到30.85 港元 , 市值超 7756 亿港元 , 以当时的汇率计算 , 小米的总市值超1000亿美元 。

然而 , 小米没能在千亿俱乐部中站稳脚跟 。 目前 , 小米的市值为3443.29亿港元 , 约合438.6亿美元 。 相比高点 , 小米的市值已经跌去了近七成 。

小米的估值一直让雷军心有焦虑 。 他曾在小米上市前夕 , 喊出了“小米等于腾讯乘苹果” 。 调侃也好 , 认真也罢 , 硬件企业用互联网赚钱的模式 , 让小米具备了稀缺属性 , 这是毋庸置疑的 , 也增加了市场对小米的关注度 。

上市后 , 随着小米业务结构、宏观因素出现了变化 , 雷军的效率哲学受到了挑战 。

【A轮融资|雷军才是效率管理大师?】/ 01 /

赚钱效率如何?

表面上看 , 小米的业绩是股价低迷的导火索 。 但如果回到本质 , 没能讲好故事 , 才是导致这一切的根本原因 。

2019年 , 雷军立下了一个flag:每年整体硬件业务(包括手机及IOT和生活消费产品)的综合税后净利率不超过5% 。 如超过 , 将把超过5%的部分用合理的方式返还给小米用户 。 “雷军舞剑意不在利润” 。 此番承诺真正反映的 , 是小米商业模式的本质-追求极致的效率 。

东西要做的好 , 成本就会变高 , 但小米却要求性价比 。 此时 , 效率就是这中间的杠杆 , 只要效率提升得足够高 , 小米就可以放心大胆地使用性价比利器 。 雷军曾表示 , 小米的互联网思维中最关键的两个点是用户体验、效率 。 “小米真正的护城河就是效率 , 而小米真正要做的就是效率革命 。 ”

这也是雷军说“小米等于腾讯乘苹果”的原因之一 。 相比其他硬件厂商 , 小米的赚钱手段是硬件产品内的互联网业务 , 该业务的高利润属性 , 让小米有了能讲一个好故事的由头 。

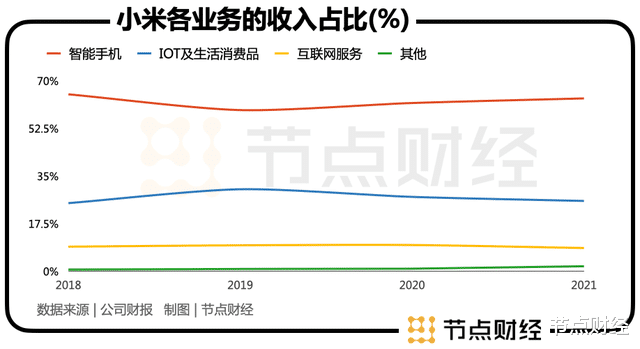

目前 , 小米的主要业务是手机、IoT、互联网 。 其中 , 手机业务的占比在2017年-2021年期间逐渐下降 , 不过仍是第一大业务 , 2021年占比高达63.6% 。 同时 , 也是增速最快的业务 。

而互联网业务的营收占比 , 已从2019年的30.2%降至2021年的25.9% 。 同时 , 互联网业务的增速在放缓 , 2021年之前还能维持在9.7%左右 , 2021年则降至8.6% 。

在小米的商业模式中 , 互联网业务负责赚钱 。 随着互联网业务与手机业务之间的此消彼长 , 对利润的拉动力度开始变小 。

在2021年 , 互联网业务的毛利润贡献率为38.9% , 低于手机业务的427% , 这是小米历史上第一次出现这种情况 。 此时 , 小米的估值逻辑更贴近硬件公司 。

出现这种情况有两个原因 , 互联网业务自身增长疲软只是其一 。 其二在于 , 小米的手机业务通过优化产品组合的方式 , 把手机的ASP(平均售价)从900+提升至1000元以上 , 2021年已经达到1097.5元 。 手机业务的毛利率也因此增加至11.9%(2021年) , 对应的毛利润为248.6亿元 , 比互联网业务的毛利润多了39.6亿元 。

- 雷军宣布小米13系列将很快登陆全球市场:国外用户激动坏了在中国市场发布后|雷军宣布小米13系列很快登陆全球市场:国外用户激动坏了

- iPhone|雷军希望的超越苹果做到了!近8成网友认为小米13比iPhone 14 Pro好看

- 雷军错了?卢伟冰:小米13Pro实力太强,应该改名“ProUltra”

- 微信这个占内存的问题终于解决/雷军回应对标iPhone/余承东:没5G我们增强4G

- 中远海运特运首艘加装高压岸电系统船舶“天恩”轮通过测试

- 雷军也搞“十三香”?小米13系列质感拉满,再一次坐稳高端!

- 国内手机平均换机周期增加31个月,小米创始人雷军解决方案

- 今天华为余承东在接受央视财经的采访中表示#余承东:华为Mate50是生死之战#。|华为余承东和小米雷军都开始了手机生死之战!这次苹果难敌国产

- “我们是元宇宙的领路人”|元宇宙,是QQ秀的轮回吗?

- 雷军|雷军宣布小米13系列将很快登陆全球市场:国外用户激动坏了